【行业新闻】8月,这些塑料原料集体涨价!PE新产能、库存等情况如何?

可乐丽:8月1日起,在全球范围内上调公司所有等级的SEPTON™、HYBRAR™氢化苯乙烯类弹性体和TU聚合物的售价,涨幅为0.33美元/磅(约2138元/吨)。

树脂生产商AOC(力联思):8月1日起,所有等级乙烯基酯树脂在美洲地区的价格将提高0.14美元/磅(约1985元/吨)。

德国欧励隆ORION(原赢创德固赛):从8月1日起公司橡胶炭黑的价格上调130美元/吨(约合人民币841元/吨),此外,公告还宣布调整服务附加费和支付条件,以反映较高的成本。

DENKA:因聚苯乙烯等原材料价格上涨导致成本增加,公司决定8月1日起对部分聚苯乙烯产品价格上调27日元/千克(约1572元/吨)。

JSP株式会社:8月1日起,将发泡聚苯乙烯片材(PSP)的售价提高27日元/千克(约1576元/吨)以上。

卡博特:8月1日起,卡博特诺芮特活性炭公司将在全球范围内提高所有活性炭产品的价格,涨幅在10%-20%之间。

关西涂料株式会社:8月1日起,工业用涂料类上调15-25%,固化剂30-40%,稀释剂15-20%;通用(建筑、防蚀、汽车维修)涂料类上调10-20%,稀释剂上调15-20%;运费上调10%-15%。

老虎聚合物株式会社:将提高该公司产品的价格,对象为包括树脂软管、橡胶片、挤出产品等在内的产品,从8月1日出货部分起涨价20%以上。

三菱化学:对于双轴延伸聚苯乙烯薄板(OPS)“Santock”、“软透明”,将从8月1日交付部分开始涨价,修订幅度为27日元/千克(约1574元/吨)以上。

拜登喊话OPEC,原油价格或大起大落!

原计划上周进行的OPEC会议推迟到周一,结果周一沙特和阿联酋之间仍旧矛盾重重,会议中达不到任何成果,令市场瞩目的OPEC会议被取消,8月份的增产额度也没有定论,沙特表示,倘若会议达不成结果,那么8月份将不会增产,市场闻讯急速拉升。

周二,市场开始注意到OPEC之间的内部矛盾比预想中的大,阿联酋放话:将会利用增产的收入进行新能源的补贴。

同时也有消息称,阿联酋已经向部分买家透露可以提高出口量的消息。市场这才意识到,阿联酋完全有可能继续一意孤行,从而甩开沙特或者OPEC单干。

倘若如此,OPEC组织将面临更大的风险,原油市场也将有更多的供给释放。

在OPEC会议不欢而散之后,拜登出来站台喊话沙特和阿联酋,敦促其早日化解分歧,达成OPEC增产的协议。

拜登的目的除了想抑制美国国内高通胀的预期,更想抑制美国的汽油价格。

当前美国地区的汽油价格屡创新高,民众出行成本负担也越来越重。在OPEC会议被取消的周一,原油价格大幅上行,估计拜登看到后更加着急,这才决定喊话OPEC。

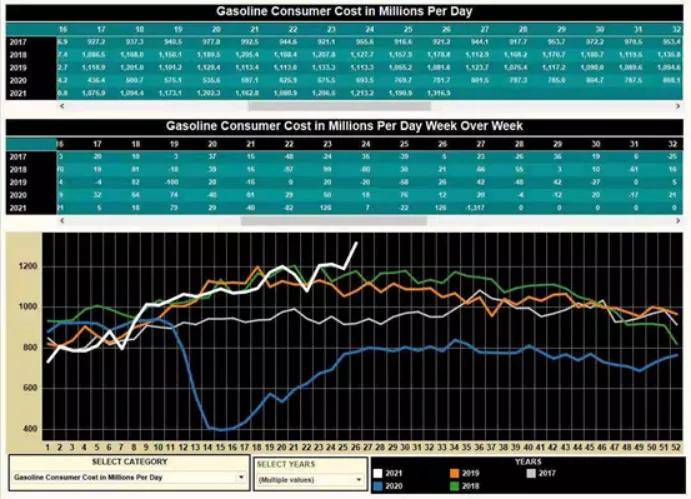

美国消费者每日汽油支出成本周度对比

对于上周油价大起大落,海通期货分析师杨安表示,上周油价波动的核心影响因素还是欧佩克会议。

欧佩克会议之前一度初步达成8—12月累计增产200万桶/日的增产计划,这一度让油价创出新高,但会议过程突发变数,阿联酋提出反对意见,要求增加自己的减产基数, 这个决定动摇了欧佩克联盟其他成员的利益,引发了沙特、俄罗斯等OPEC成员的强烈不满。

投资者恐慌情绪开始蔓延,油价大幅下跌,随着需求端数据强劲以及美国EIA周度报告显示库存继续大幅下降,供应端仍然明显吃紧,市场意识到欧佩克内部虽然有分歧,但再次爆发供应端大战可能性不大,投资者情绪逐渐回稳,油价再次反弹。

国内众多化工品涨价,高调涨2125元/吨!

尽管下半年才过去了不到半个月,但化工原材料价格持续飙升,几十种化工品价格飞涨:其中聚合MDI上涨2125元/吨,甘氨酸、丁二醇、丁二烯、己二酸、DMF等原材料上涨超过1000元/吨!

原油:过去一周,原油价格经历了大喜大悲,多空双方在也在经历着痛苦的煎熬。市场基本面的强势和阿联酋的利空交织在一起,原油市场的波动率在逐渐增加,交易的难度也在增加。

丙烯:丙烯和下游部分临时停车的装置恢复运行,丙烯价格维持不变。因山东以外地区供应有限,支撑市场情绪。

但下游聚丙烯期货市场下跌,生产商仅按需采购丙烯。

新装置投产

PE方面,鲁清石化预计七月下旬投产,浙石化二期LL装置预计8月投产,中韩石化二期HDPE装置预计8月底投产;PP方面,金能推迟到八月,古雷石化计划8月丙烯进料,辽阳石化8月初,浙石化8月中旬投产。

近端供应压力不大,新增产能有所推迟,集中在8月。

PE现货供应小幅收紧:6月到港仍偏少,7月小幅增加。辽通化工、久泰能源、中煤蒙大、蒲城清洁能源以及宝丰二期计划停车检修,现货货源供应预计有所收紧。下游处于淡季,农膜开工进入上升通道,当下需求较弱,宏观宽松政策下需求有好转预期。

PP供需两弱:上周盘面上涨后下跌,整体下游补库一般,订单除BOPP其余偏弱,整体开工率偏低。整体下游步入淡季,订单一般。

库存方面

石化库存开始累库:截止上周五,石化库存68.5万吨,较上周环比上升4万吨,开始累库。PE方面煤化工累库,社库LL/LD累库,HD去库。PP方面煤化工累库,社会库存累库。

中游库存压力大:目前整体来说,下游步入淡季,订单偏弱,下游刚需补库为主,库存从下往上产生一定的负反馈,中游套保商套保库存累积,上游库存累积。

下游需求

PE下游农膜开工率上行:上周农膜开机率在15%,较上周涨5%。棚膜下半年储备订单缓慢跟进。中大型农膜企业开工有所提升,小厂阶段性开工或停机。

PP下游利润偏低:BOPP膜厂上周新增订单积极性不如前期,高价有部分下游工厂追涨,明显感觉到膜厂下游淡季不淡,但利润偏低。

- 连续纤维+热塑性塑料,空客正在开发代替钛合金的3D打印高强复合材料支架 2024-05-02

- 2020年全球禁塑令新情况调研 2024-05-02

- 塑胶原材料价格坐上“过山车” ,剧烈波动令下游企业很受伤 2024-05-02

- 突发!上海石化发生闪爆已致14人受伤,塑胶新料全线崩盘,PC大跌2064!6月份塑料还要跌? 2024-05-02

- 更严“双控”,化工塑料原料暴涨!货源警报拉响 2024-05-02

- 近期塑胶原料为什么涨得那么猛?因为化工原材料贵啊! 2024-05-02

- 中国塑料原料价格行情网 PP塑料今日新价格 2024-05-02

- 新闻|塑料原材料价格为何如此飙升 美国寒潮影响全球产业供应链! 2024-05-02

- 行情关键期,多家大厂紧急停产,飓风登陆,塑料原料大涨! 2024-05-02

- 快年底了,塑料原料还有吃饭行情吗? 2024-05-02

- 行情 | 超长放假时间!运输封锁,加剧恐慌致塑胶原料暴涨! 2024-05-02

- 欧洲塑料原料供应短缺,全球原材料价格上涨! 2024-05-02

- 新闻|塑料原材料价格为何如此飙升?美国寒潮影响全球产业供应链! 2024-05-02

- 塑料原料价格大涨 日常生活的塑料制品是否受影响? 2024-05-02

- 行情关键期,多家大厂紧急停产,飓风登陆,塑料原料大涨!附尼龙原料报价 2024-05-02